赛晶科技2025年中期业绩公布,归母净利润飙升178%

发布时间:2025-08-25

2025年8月25日,赛晶科技集团有限公司(以下简称:“本集团”或“赛晶科技”)举行了2025年中期业绩线上发布会,就上半年财务及经营表现进行了全面解读,关键业绩数据如下:

销售收入8.88亿元人民币,较2024年同期增长约35%;

归母净利润9377万元人民币,较2024年同期增长178%;

净利润率9.6%,同比增加6.4个百分点;

基本每股收益5.85分人民币,同比增长180%;

2025年中期分红派息1港仙/每股,去年同期未派息。

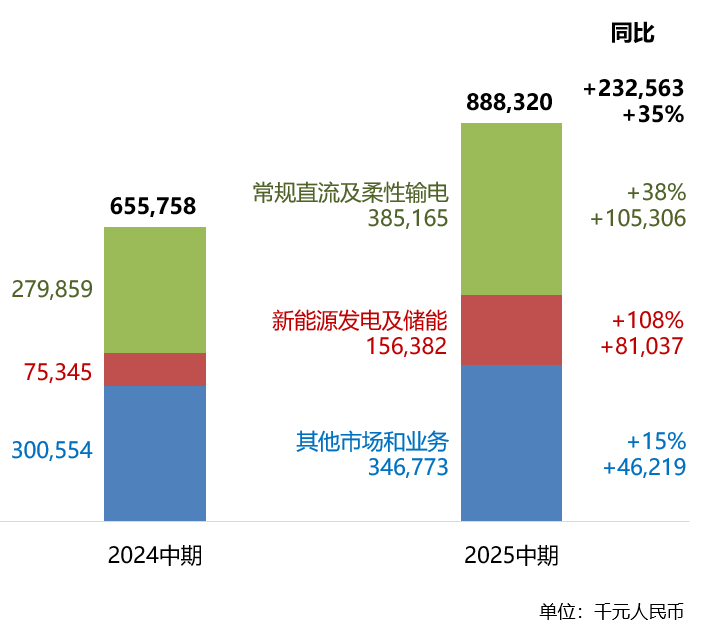

综合销售收入达8.88亿人民币,同比增长35%。其中,常规直流及柔性输电贡献最大,同比增长38%,主要受益于“沙特”“甘肃至浙江”等柔性输电工程相关订单的交付;新能源发电与储能次之,同比增长 108%。主要受益于本集团新能源电站建设相关业务,及自研功率半导体、层叠母排和集成母排销售收入增长;另外其他市场和业务同比增长15%。主要受益于本集团自研功率半导体、电力电子电容器等产品销售收入增长。

图1:综合销售收入

柔性输电工程密集交付,收入大幅增长

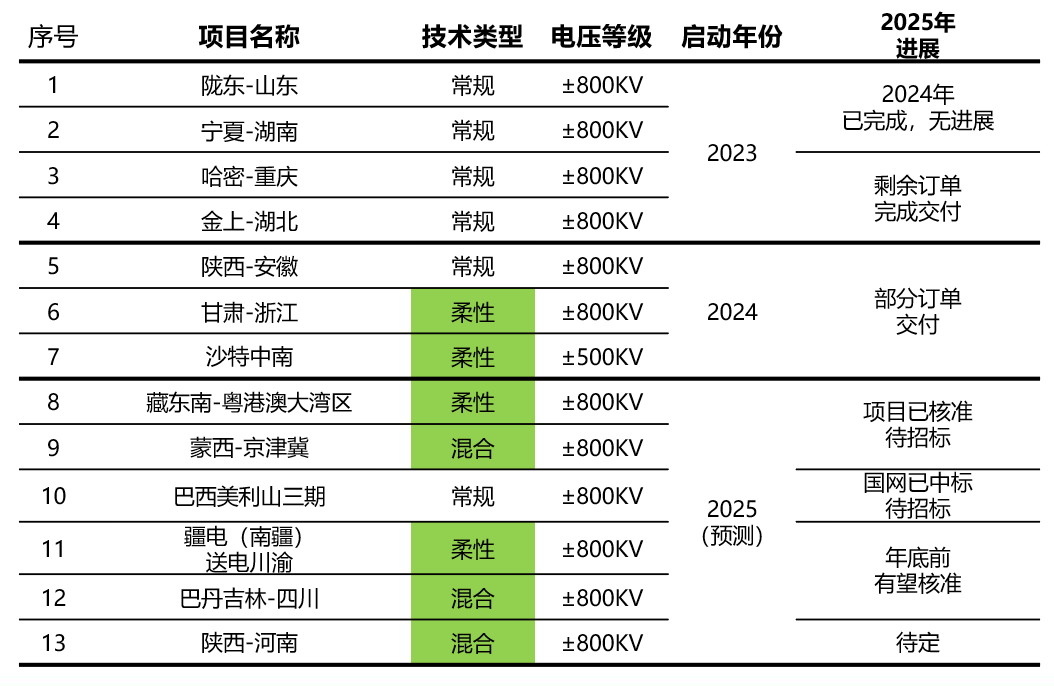

在2025上半年中,柔性输电相关订单收入大幅增长,主要得益于2024年启动的陕西-安徽、甘肃-浙江、沙特中南项目,在2025年部分订单陆续开始交付。展望未来,增长动能持续充沛:2025年多个项目有望获批。其中藏东南-粤港澳大湾区、蒙西-京津冀项目已获核准,待招标启动;巴西美利山三期项目已由国网中标,待正式招标程序启动;疆电(南疆)送电川渝、巴丹吉林-四川等项目也有望于年底前核准。

图2:常规直流及柔性输电相关订单

“十五五”待建特高压直流项目众多,“十六五”新需求显现。长远的看,“十五五”期间还将有数个项目规划推进。特别值得关注的是:作为雅江水电站配套外送工程,预计将在“十六五”期间启动,将有望启动8-12个柔直或混合项目。这一庞大且清晰的项目梯队,为公司未来数年的业绩提供了坚实且可持续的保障。

图3:“十五五”及“十六五”待建特高压直流项目

海风并网、改造更新、电网互联、柔性交流,多种需求百花齐放。各种创新技术和应用场景不断涌现,2025年上半年分别有扬州-镇江直流输电二期、巴西伊泰普水电站直流送出、智利/秘鲁DPFC、中广核嵊泗海上风电送出项目等订单正在交付中,另外今年还有上海电气山东半岛海风、华能山东海上风电等诸多项目待启动。

新产品不断推出,自研功率半导体步入增长通道

在自研功率半导体方面,本集团陆续完成多款自研半导体新产品研发,进一步丰富了产品种类,扩展了下游市场需求的覆盖范围。2025年上半年的新产品包括:采用微沟槽设计的第七代i23系列IGBT芯片,及采用该芯片的ED封装IGBT模块,和FP封装、EP封装、TF封装等多款IGBT模块新产品。在SiC芯片方面,自研SiC芯片已经到达国际领先水平的1200V/ 13mΩ,HEEV封装、EVD封装模块,参数低至2mΩ至4mΩ,保持领先地位。

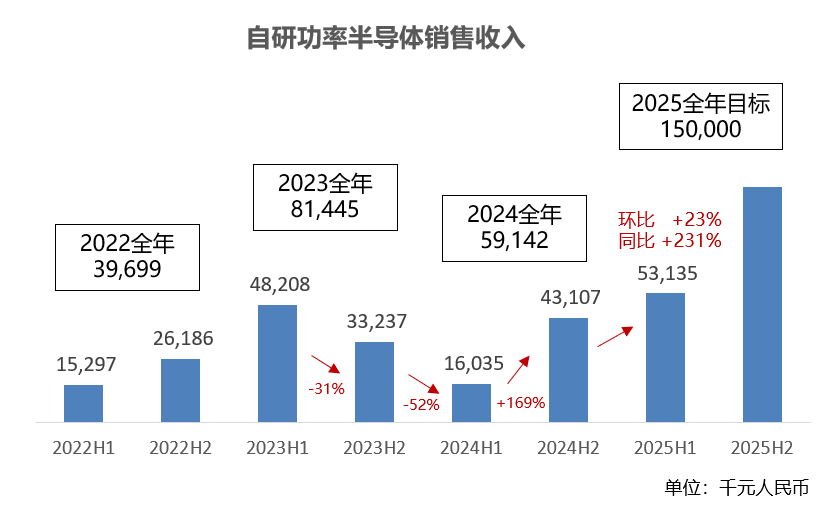

本集团的自研功率半导体业务,继续保持良好的发展形势。2025年上半年销售收入达53,135千元人民币,同比增长231%,环比增长23%。得益于客户群体及订单规模增长,1700V新产品销量增长。2025全年,自研功率半导体全年目标销售收入1.5亿元人民币。

图4:自研功率半导体销售收入

多项技术国际领先,市场潜力初显

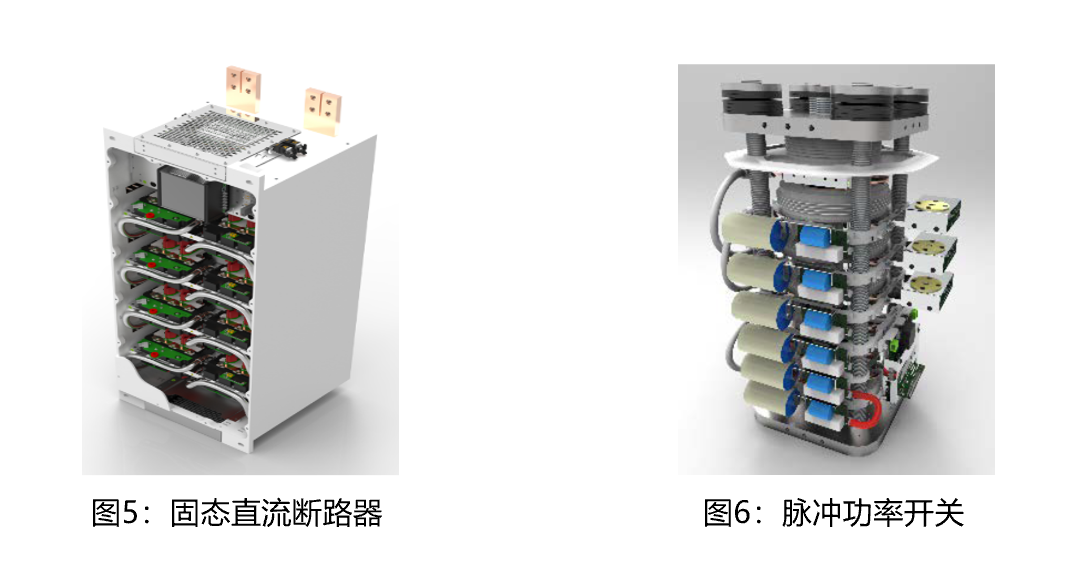

本集团凭借多项全球领先技术,展现出巨大的市场潜力。旗下固态直流断路器产品已斩获全球三大船级社认证,并成功应用于中国、欧洲等多个重大试验示范项目。作为世界首款覆盖1至3KV / 电流最高至5KA的固态直流断路器,其具备国际领先的微秒级开关速度,已与西门子海事、康士伯海事、中船重工等国际知名企业建立合作。

同时,集团在脉冲功率开关领域拥有国际领先技术,自成立以来已成功交付80多个相关项目,应用场景覆盖核聚变领域、高能粒子科研、雷达系统、水下探索、高压实验室等尖端领域。产品电压高达100千伏,电流额定值具有可扩展性,通常在几十甚至几百千安范围内。作为核心解决方案提供者,集团可提供基于晶闸管、高 di/dt 晶闸管、集成门极换流晶闸管(IGCT)、以及Hipak(IGBT)、Stakpak(IGBT) 及 Linpak(IGBT)为核心的多种产品和方案,并可以根据不同需求定制化开发。

特高压+半导体双轮驱动,全年营收目标20亿

展望未来,赛晶科技将抓紧全球能源转型战略机遇,深度参与国内外特高压电网建设,持续巩固电网输配电业务的增长态势。集团将继续推进自研功率半导体产品的技术研发和市场开拓,力争实现销售收入的进一步增长。同时,本集团将同步推动固态开关、脉冲功率开关等前沿技术在电气化船舶、可控核聚变等新兴领域的市场开拓,从而为本集团业务的长期发展奠定良好基础。此外,本集团将着力提升各项经营管理水平,全力加强营销开拓,确保实现2025年销售收入人民币20亿元、归母净利润人民币1.4亿元的经营目标。